.png)

国内十大晶圆厂设备招标结果解析:上海积塔设备国产化率最高!

-

芯智讯

-

2022-05-14

5月12日消息,据招标平台信息显示,5月10日,上海积塔半导体多项设备中标结果公布。

结果显示,北方华创、拓荆科技、芯源微、阿斯麦(ASML)等成功中标上海积塔特色工艺生产线项目33台设备。

其中,北方华创中标10台设备,包括合金化工艺低压立式炉管、缓冲层氧化膜炉管、铝刻蚀机、铝金属物理气相沉积机、铝铜金属溅射设备等;拓荆科技中标3台二氧化硅等离子薄膜沉积设备、8台二氧化硅氮化硅氟化硅氮氧化硅等离子薄膜沉积设备;芯源微中标1台聚合物涂胶显影机;阿斯麦(ASML)中标2台i-line光刻机、1台KrF光刻机。

以此计算,北方华创、拓荆科技、芯源微三家合计中标量占比约67%,国产设备比重较大。

那么,从今年1-4月国内主要晶圆厂对于半导体设备采购的中标情况来看,国产半导体设备的占比又有多高呢?

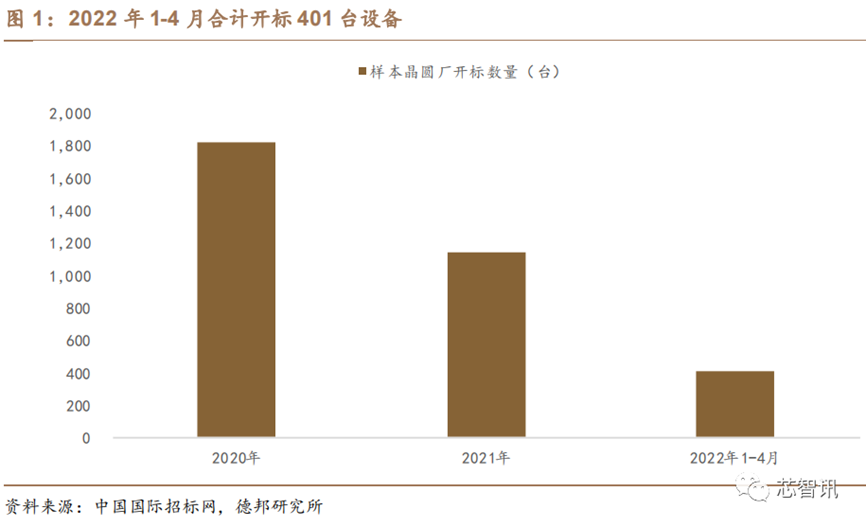

国内十大晶圆厂今年1-4月设备采购累计开标401台

由于半导体设备应用的工艺流程和重要性的不同,我们主要统计光刻、刻蚀、沉积、清洗等涉及核心工艺的关键设备中标情况,并将关键半导体设备区分为制程核心设备(包含光刻、刻蚀、沉积、离子注入设备)、良率提升设备(包括前道检测设备、后道测试设备、清洗设备)以及重要辅助设备(包括炉管设备、CMP 抛光设备、干法去胶设备、涂胶显影设备),并排除二手翻新设备影响。

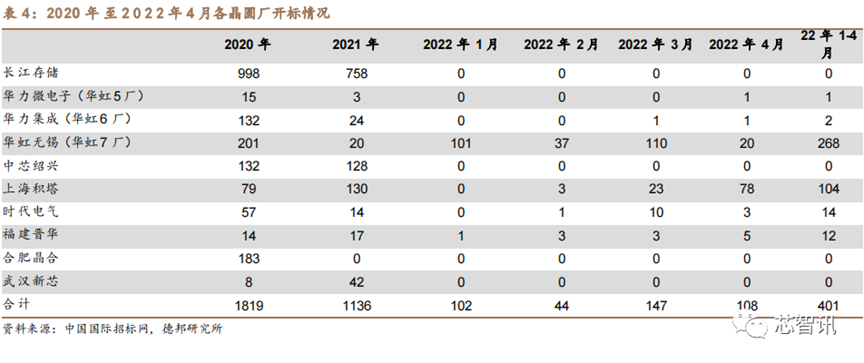

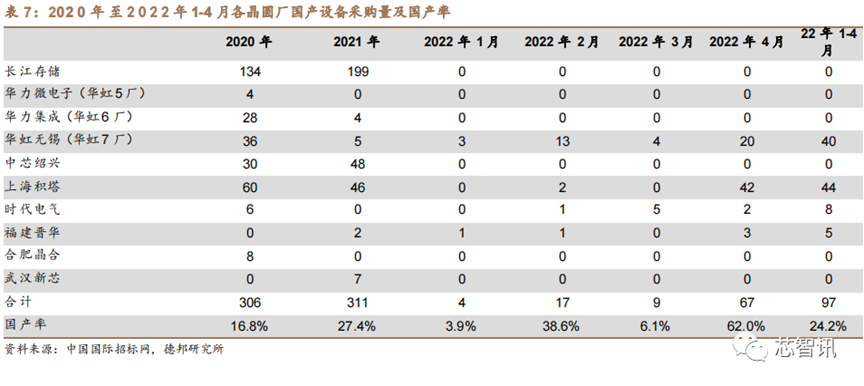

通过对长江存储、华力集成、华力微电子、福建晋华、华虹无锡、合肥晶合、上海积塔、中车时代、中芯绍兴、武汉新芯 10 家中国大陆主要的 IDM 或晶圆代工企业为统计样本,通过中国国际招标网对上述晶圆厂中标情况进行梳理。2022 年 4 月国内 10 家主流晶圆厂共开标 108台工艺设备,前四个月合计开标 401 台工艺设备。

2022 年 4 月开标的 108 台设备主要来自上海积塔(78 台)、华虹无锡(20 台)、福建晋华(5 台)、时代电气(3 台)、华力微电子(1 台)、华力集成(1 台),上海积塔及华虹无锡扩产贡献主要增量。

2022 年 1- 4 月开标的 401 台设备主要来自华虹无锡(268 台)、上海积塔(104 台)、时代电气(14 台)、福建晋华(12 台)、华力集成(2 台)、华力微电子(1 台),华虹无锡及上海积塔贡献主要增量。

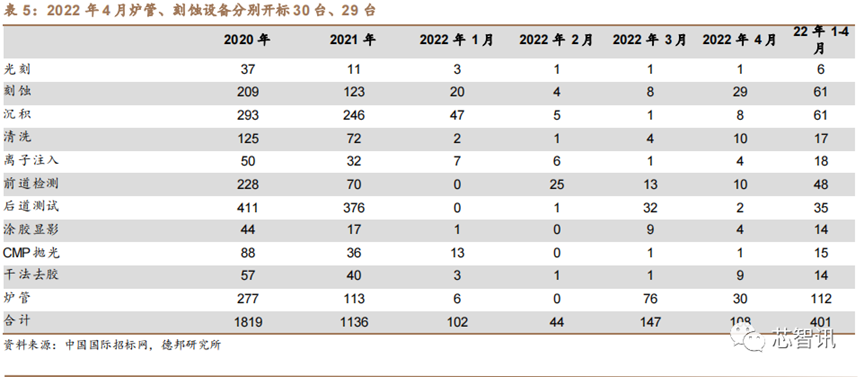

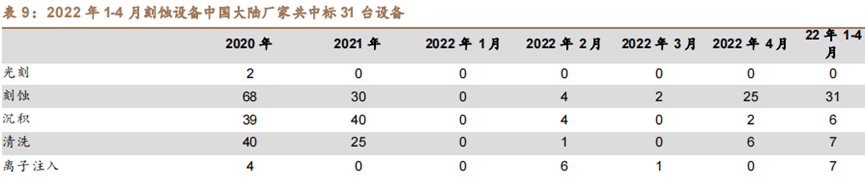

1-4月采购设备以炉管、刻蚀、沉积设备为主

晶圆厂设备布局往往以光刻机为核心,围绕以多台刻蚀、薄膜沉积、清洗等设备,由于不同招标批次对应设备采购种类不同,因此不同时期工艺设备招标种类也会有所不同。

2022 年 4 月开标的 108 台设备中,按照不同工艺设备开标数量从高到低排列,分别为炉管设备(30 台)、刻蚀设备(29 台)、前道检测设备(10 台)、清洗设备(10 台)、干法去胶设备(9 台)、沉积设备(8 台)、离子注入机(4 台)、涂胶显影设备(4台)、后道测试设备(2 台)、光刻机(1 台)、抛光设备(1 台)。炉管、刻蚀设备贡献 2022 年 4 月主要扩产增量。

2022 年 1-4 月开标的 401 台设备中,按照不同工艺设备开标数量从高到低排列,分别为炉管设备(112台)、刻蚀设备(61 台)、沉积设备(61 台)、前道检测设备(48 台)、后道测试设备(35 台)、离子注入机(18 台)、清洗设备(17 台)、抛光设备(15 台)、涂胶显影设备(14 台)、干法去胶设备(14 台)、光刻机(6 台)。总的来看,炉管、刻蚀、沉积设备贡献 2022 年 1-4 月主要扩产增量。

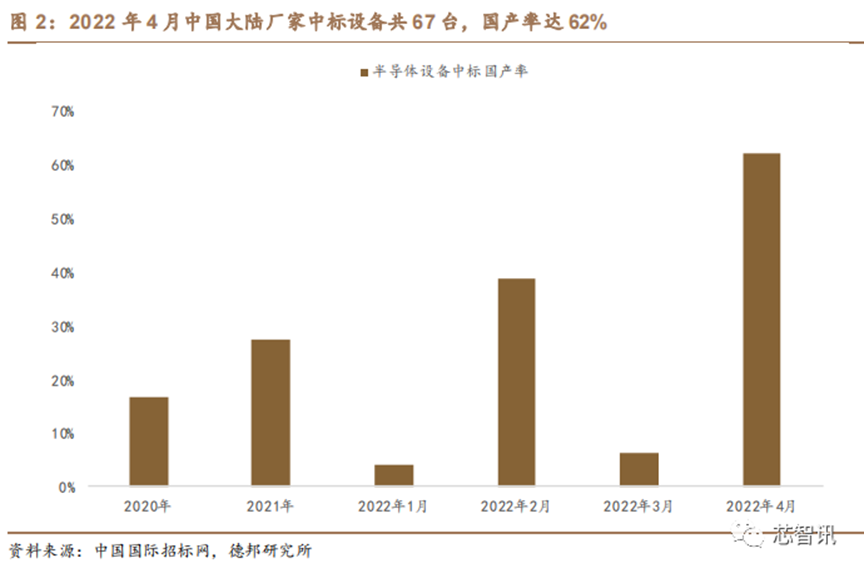

1-4月设备采购中标国产率24.2%

我们以设备中标台数计算国产率(包含拥有翻新业务的厂家),由于不同设备价值量不同,因此与实际市场规模测算的国产率有一定差异。且考虑不同晶圆厂、不同工艺设备的招标批次不同,中国大陆厂家中标频次分布未必平均,造成国产率有一定波动。

从年度数据来看,2021年设备国产率达 27.4%,较 2020 年 16.8%有明显提升。2022 年 4 月主流晶圆厂开标的 108 台设备中,源自中国大陆厂家制造的设备共计 67 台,占比达 62%;2022 年 1-4 月开标的 401 台设备中,源自中国大陆厂家制造的设备共计 97 台,占比达 24.2%。虽然较2021年有所降低,但这可能是由于国内厂商采购节奏有关,预计全年的设备国产率仍将有望超过2021年。

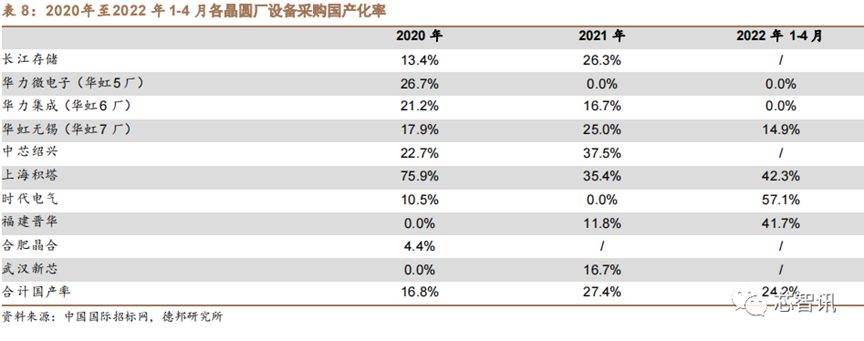

上海积塔1-4 月设备采购中标国产率达42.3%

2022 年 1-4 月开标的 401 台设备主要来自华虹无锡(268 台)、上海积塔(104 台)、时代电气(14 台)、福建晋华(12 台)、华力集成(2 台)、华力微电子(1 台)。国产设备中标数较多的晶圆厂为上海积塔(44 台)、华虹无锡(40 台)、时代电气(8 台)、福建晋华(5 台)。其中上海积塔国产率达42.3%%,华虹无锡开标设备中国外设备占比相对较高,国产率约为 14.9%。

回顾2020及2021年度各晶圆厂设备采购中标国产率,上海积塔的设备采购国产化率也是位居第一,分别达到了75.9%和35.4%。如果将上海积塔2020年、2021年、2022年1-4月及截至目前的5月(67%)的设备采购国产化率占比平均来看,其设备采购国产化率仍高达55%以上。

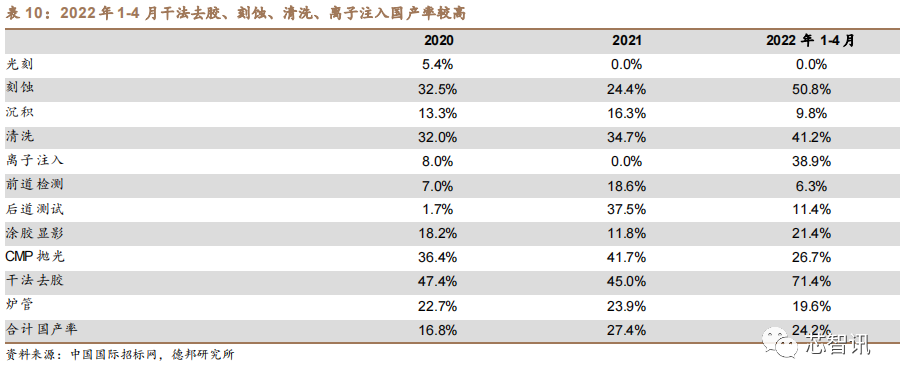

1-4月干法去胶、刻蚀、清洗、离子注入设备采购中标国产率较高

近年来受益于北方华创、中微公司、盛美半导体、芯源微、屹唐半导体、至纯科技、华海清科等中国大陆厂家的不断发展,在刻蚀、沉积、清洗、抛光、干法去胶、炉管、涂胶显影等领域半导体设备中标国产率较高。

2022年1-4月,按照国产设备中标数量从高到低排序,不同工艺设备国内厂家中标情况如下:刻蚀设备(31 台)、炉管设备(22 台)、干法去胶设备(10 台)、清洗设备(7 台)、离子注入机(7 台)、沉积设备(6 台)、后道测试设备(4 台)、前道检测设备(3 台)、涂胶显影设备(3 台)。

其中国产率较高的环节主要为干法去胶设备(国产率 71%)、刻蚀设备(50.8%)、清洗设备(41.2%)、离子注入机(38.9%)、抛光设备(26.7%)、涂胶显影设备(21.4%)。

回顾2020及2021年度各类设备采购中标国产率情况,干法去胶(47.4%和45.0%)、CMP抛光(36.4%和41.7%)、清洗(32.0%和34.7%)、刻蚀(32.5%和24.4%)、炉管设备(22.7%和23.9%)的国产率相对较高。

北方华创等国产设备厂商受益

按设国产备厂商中标情况来看,2022 年 4 月份中标较多的中国大陆厂家为北方华创、中微公司、芯源微、屹唐、上海精测、盛美上海等(暂时不分析含有翻新业务的中国大陆厂家)。

北方华创合计中标 33 台:中标上海积塔 33 台设备,其中炉管设备 21台,刻蚀设备 12 台。

中微公司合计中标 13 台:中标华虹无锡 12 台刻蚀设备,中标时代电气1 台刻蚀设备。

屹唐半导体合计中标 10 台:中标华虹无锡 8 台设备,其中 7 台干法去胶机,1 台热退火设备,中标上海积塔 2 台灰化机。

芯源微合计中标 7 台:中标上海积塔 6 台设备,其中刷片机 5 台,涂胶显影机 1 台,中标福建晋华 1 台涂胶显影机。

上海精测合计中标 1 台:中标福建晋华 1 台电子显微镜。

盛美上海合计中标 1 台:中标福建晋华 1 台湿法清洗设备。

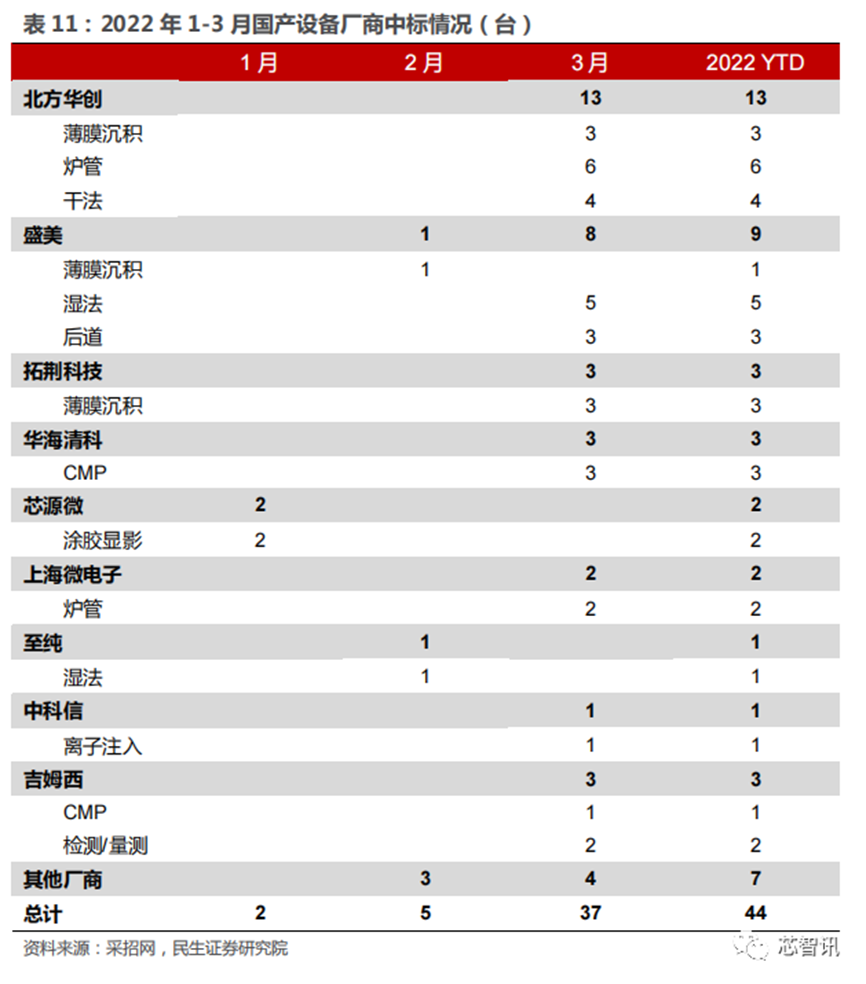

另外,根据中国国际招标网数据,今年1-3月国产设备厂商中标结果显示:北方华创13台,包括薄膜/干法刻蚀/炉管;盛美上海9台,包括湿薄膜/湿法/后道封装;拓荆科技3台,均为薄膜设备;华海清科3台,均为CMP设备;芯源微2台,均为涂胶显影设备;上海微电子2台,为炉管设备;至纯1台,为湿法清洗设备;中科信1台,为离子注入设备;吉姆西(二手设备厂商)3台,为CMP及检测/量测设备。

来源:中国国际招标网、德邦研究所、民生证券 芯智讯